▶「損益分岐点」の話(高22期 高橋克己)

入社して11年間ずっと営業職だった私が、突如転勤した経理で最初に憶えた用語が「損益分岐点」だった。「固定費」「変動費」「限界利益」「営業直接費」「製造原価」「一般管理費」「要素表」「売上原価」等々、どれもほぼ初めて耳にする用語ばかり。自分に務まるかと思い悩む毎日だったが、日が経つに連れだんだん要領が判るようになった。もう40年近く前の話だ。

さて、4月9日からのトランプ関税の一環で、日本の米国向け自動車輸出には従来の2.5%から+25%の27.5%の関税が課されることになった。米国向け輸出台数は24年度、137万台(内トヨタ53万台)だそうだ。金額で6兆円を超えたというから、1台当たり約440万円(429万円+関税11万円)か。これが429万円+関税118万円=547万円に跳ね上がることになる。

トランプ関税の目的の一つは「米国製造業の復活」とされる。米国で売りたければ米国で作れという訳で、関税分高くして輸入車を売れなくする算段だ。今までの440万円を維持して売ろうとするなら、輸出価格を363万円(440万x0.825)まで77万円下げるか、米国の輸入業者が納付する関税77万円を負担するか、或いは両社が話し合って応分を持ち出すかしか方法がない。

そこで以下では、管理会計の手法も使って、CIF(運賃・保険料込米国港渡し)400万円で年間50万台を輸出していて、売上高2兆円、利益2000円億円の「A社」を始めの事例として、その売上高がどれくらい下がると赤字になるか、すなわち「損益分岐点売上高」を試算したみたい。「そんなこと知ってる」という方も多いでしょうが、昔の私のように「目から鱗を落とす」方がいるかも。

■

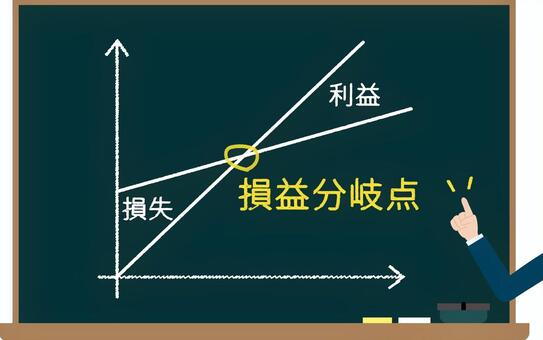

損益分岐点を計算するには、コスト(原価)を固定費と変動費に分解(固変分解)して、先ず限界利益(率)を算出する。

固定費は、人件費や設備の減価償却費など、一定数以上の台数を作る場合、それが45万台でも50万台でもほぼ変わらずに掛かるコストのこと。変動費は、材料費・消耗用品費・エネルギー費・運送費・外注加工費(下請けへの支払い:これが変動費であることの問題点は論じない)などの、生産台数に応じて変動するコストをいい、生産台数ゼロなら変動費も原則ゼロとなる。

限界利益とは、売上高から変動費を引いた金額をいい、これを売上高で除して限界利益率とする。限界利益額が固定費を上回れば利益が出るし、下回れば赤字になるので、これを固定負担可能額などともいう。

ここで「A社」の損益構造を、@400万円x50万台=2兆円の売上高で、その変動費を1兆円と置くと、限界利益は1兆円(限界利益率50%)となる。利益が2000億円なので固定費は差引8000億円と逆算できる。

損益分岐点売上高の計算式は、「固定費÷限界利益率」なので「A社」のそれは「8000億円÷50%=1.6兆円」となる。つまり2兆円―1.6兆円=4000億円の売上高が現状より減ると損益はゼロになる。台数に当て嵌めれば@400万円の輸出台数が50万台から4000億円分の▲10万台減って40万台になっても損益はトントンで赤字にはならない。

普通は10万台分の生産能力が余るなら、人員を削減してその分黒字にするかも知れない。が、4000億円分を値下げで対応するなら、操業を維持できるので人員を削減せずに済む。その場合の1台当たりの値下げ許容幅は「4000億円÷50万台=80万円」となる。つまり「400万円-80万円=320万円」までの値下げなら、赤字にならずに50万体制を維持できる計算だ。

■

次に、利益が1000億円の「B社」の事例で試算してみる。その損益構造を@400万円x50万台=2兆円の売上高で変動費が1.05兆円と置くと、限界利益は2兆円-1.05兆円=9500億円(限界利益率47.5%)となる。利益が1000億円なので固定費は差引8500億円と逆算される。

「B社」の限界利益率が「A社」に比べて2,5%低い(=変動費比率が2.5%高い)原因は、原材料費やエネルギー費が高い(単価が高いor/and歩留まりや効率が悪いため比率が高い)、外注加工費が高い(単価が高い[下請けにとってはありがたいことだが]or/and内製比率が低い[社内の人員や設備が遊んでいる])、などと一般には考えられる。

ということで「B社」の損益分岐点売上高は「8500億円÷47.5%≠1.79兆円」となる。つまり2兆円―1.79兆円=2100億円の売上減で損益トントンだ。台数に当て嵌めれば@400万円の輸出台数が50万台から2100億円分の▲5.25万台減って44.75万台を割ると赤字になってしまう。

一方、2100億円分を値下げで対応するなら、操業を維持できるので人員削減せずに済む。その場合の値下げ許容幅は「2100億円÷50万台=42万円」となる。つまり「400万円-42万円=358万円」までの値下げなら、赤字にならずに50万体制を維持できる計算だ。

「B社」の値下げ余力が「A社」に比べて38万円(80万-42万)劣る原因は、限界利益率の低さ(50%vs47.5%)と固定費の高さ(8000億vs8500億)によって損益分岐点売上高が1900億(1.79兆円-1.6兆円)高いからだ(1900億円÷50万台=38万円)。変動費比率が高い原因は先述したが、固定費額が多い原因は、生産効率が悪い(人手が掛かるor/and設備の生産性が低い)、人件費単価が高い[社員はラッキー]などである。

■

ということで、国内から53万台を米国に輸出ているトヨタに限れば、世界生産900万台のうち300万台以上を日本国内で生産している。同社の25年3月期通期の連結決算予想は、売上高47兆円、営業利益4兆7000億円(10%)、純利益4兆5200億円に上方修正された。すそ野の広い自動車産業の国内生産が萎めば、その影響は甚大だ。

一方、トランプさんの任期はあと3年半。自動車メーカーには何とか頑張って国内生産を維持し、雇用を確保して欲しい。他方、24年の日本国内の新車販売台数は442万余りで前年比▲7.5%だった。政府には消費税半減、ガソリン暫定税率や再エネ賦課金廃止などで国民の手取りを増やし、国民の底力を信じて、日本経済を押し上げる施策の実行を即刻お願いしたい。

余談だが、上記を汐入の老舗和菓子「山口屋」に当て嵌めると、固定費は老夫婦の食べる分やら老後の貯蓄(既に老後だけど)やら税金・保険料・医療費などで月20万もあれば十分。大福やみたらし団子を@150円で売るとして、原材料費や包装代やエネルギー費を40円/個とすれば限界利益率は73%([150-40]÷150)なので、損益分岐点売上高は20万÷73%≠27万円。

つまり、月27万円=@150円x1830個、25日営業として74個/日売ればやって行ける。また知人の元和菓子屋氏の話では、余った餡は次に練り込むので無駄がない(歩留まりが良い)そうだから、限界利益率はもっと高いかも知れないし、和菓子屋には法事(や小規模クラス会)などの需要もある。これら管理会計の手法は日常でも結構使えます。 おわり

論点がズレるが、製造業の国内回帰というのは(全部とは言わないが)あり得ない話だ。

例えば、日本が外国から入ってくる衣類や白物家電に高関税を掛けても、それらは国内では製造しないだろうことは誰でも分かることだ。

トランプさんが、コロナの際、「たかがマスク」さえも国内生産をしていないことに危機感を持った、というが、富める国でローテクのものが作られなくなるのは必然なのだ。日頃同盟国と仲良くしておく外に解決方法はないと考える。

なかなか面白かったですよ。経理の話というのは一般的ではないし、なかなか理解されにくい。しかし、社会はそれで動いているわけだから、見ないわけにはいかない。私は電気工学科卒ですから経理とはあまり関係なかった。しかし会社で仕事をしていると、そういうわけにもいかず、ましてや海外勤務で責任者にもなると、知らん顔は出来ませんでした。

さて、現在の世界を見てみると、なんてひどいことになっているかと言う感が強いですね。あんたの国はおれの国の州の一部だなんて言う人が出てくるなんて、目の当たられません。いやな世の中です。